La procedura permette di calcolare la valorizzazione dell’inventario secondo diversi criteri:

- Costo ultimo

- Costo FIFO

- Costo Medio Ponderato

- Costo Medio Aritmetico

- Costo LIFO

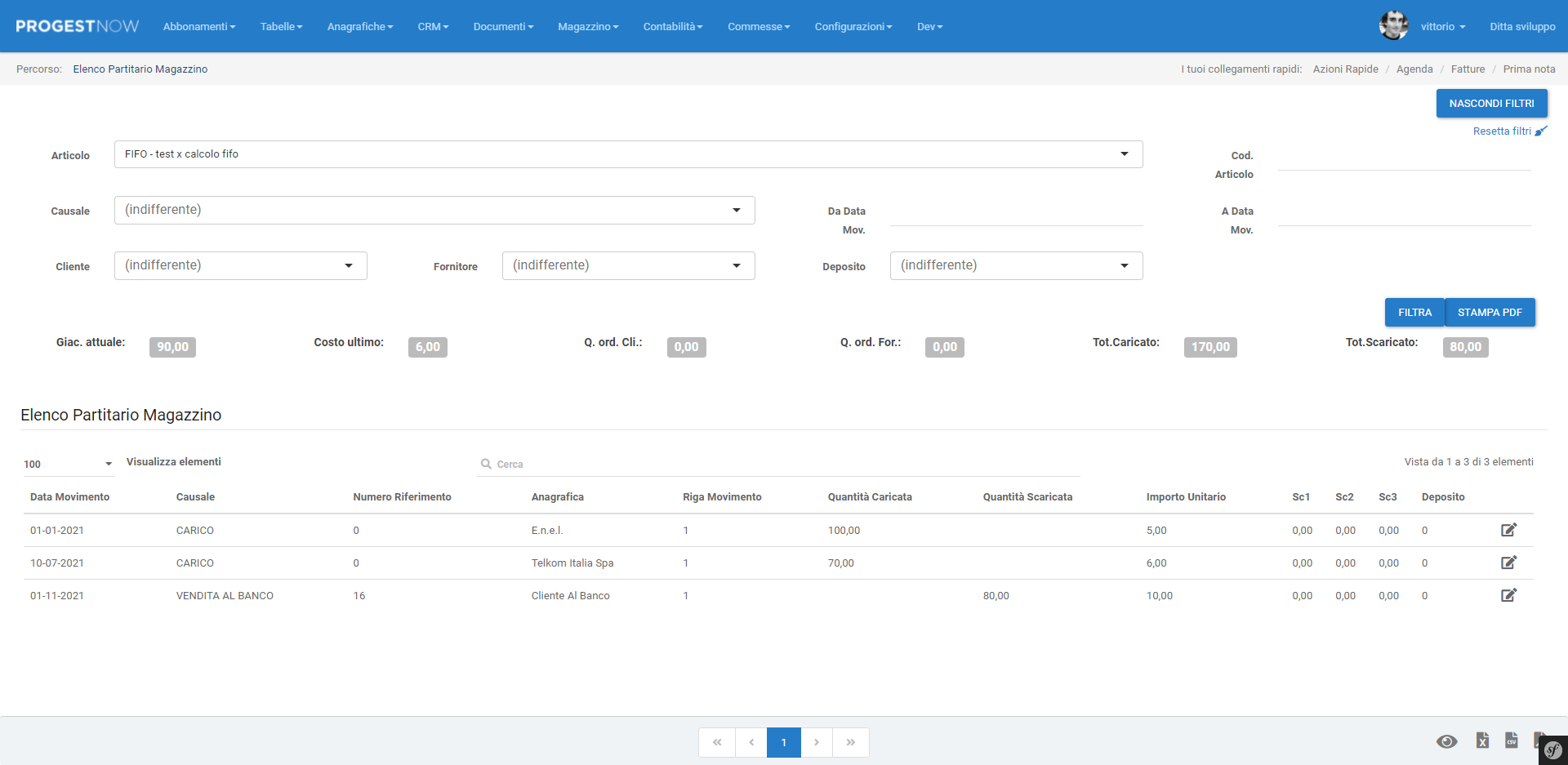

Consideriamo un articolo che ha avuto i seguenti movimenti e la cui giacenza finale è 90:

ATTENZIONE: la procedura considera come carichi solo le causali che hanno definito il flag :aggiorna costo

Costo Ultimo:

La procedura prende il valore dell’ultimo acquisto ( 6 euro) lo moltiplica per la giacenza e mi da come valorizzazione: 540 , costo=6.

Costo FIFO:

La procedura ipotizza che gli articoli in giacenza siano gli ultimi arrivati: 70 a 6 euro + 20 a 5 euro e mi da una valore di: 520 , costo : 5,778

Costo Medio Ponderato:

La procedura calcola il costo in modo progressivo in base alla giacenza al momento di un nuovo carico:

costo medio ponderato= ((giacenza precedente*costomedio precedente ) + valore carico )/ nuova giacenza

Il costo medio ponderato nel precedente esempio è:( 100*5 + 70 *6)/170=5,412 per cui la valorizzazione è 487,06

attenzione con questa valorizzazione il costo si azzera e riparte con il costo ultimo ogni volta che la giac. va a zero

esempio :

1/1/2021 carico 100 pezzi a 500 euro totali

—–> costo medio ponderato=5

10/1/2021 scarico 50

20/1/2021 carico 100 pezzi a 700 euro totali

—–> costo medio ponderato: (( 50 *5 ) + 700) / 150 = 6,33

30/1/2021 scarico 150 ( cosi la giacenza va a zero)

31/01/2021 carico 100 a 800euro

—-> costo medio ponderato= 8

Costo medio Artimetico:

La procedure fa una media artimetica degli acquisti fatti nel periodo: ( 100*5 + 70 *6)/170=5,412

Costo Lifo(a scatti):

La procedura ipotizza che le giacenze siano relative agli acquisti più vecchi: per cui valorizza le giacenze iniziali le valorizza al costo lifo dell’anno precedente e l’eccedenza di giacenza secondo il costo medio aritmetico.

Pertanto, se per esempio abbiamo una giacenza di 100 pezzi e ad inizio anno la giacenza era 60: valorizza 60 al costo lifo dell’anno precedente e i rimanenti 40 al costo medio aritmetico dell’anno.

ESEMPIO DI CALCOLO

Il modo migliore per comprendere il significato e le differenze tra LIFO e FIFO, è attraverso un esempio pratico.

Ipotizziamo di avere un prodotto con:

- giacenza a inizio anno di 400 pezzi del valore unitario di 1,00 €;

- acquistato due volte nel corso dell’anno:

- 1° acquisto di 300 pezzi a 1,10 €;

- 2° acquisto di 300 pezzi a 1,20 €.

Durante l’anno sono stati venduti 400 pezzi e quindi le rimanenze finali sono di 600 pezzi.

Valutazione delle rimanenze con il metodo LIFO

Il metodo LIFO si basa sul criterio che i pezzi entrati in magazzino per ultimo siano i primi ad uscire. Nel nostro esempio le vendite di 400 pezzi riguardano il 2° acquisto e parte del 1°:

La valutazione delle rimanenze finali è calcolata in base al costo di acquisto dei pezzi “entrati” per primi, ovvero in tempi meno recenti.

Valutazione delle rimanenze con il metodo FIFO

Il metodo FIFO si basa sul criterio che i pezzi entrati in magazzino per primi siano i primi ad uscire. Nel nostro esempio le vendite riguardano i 400 pezzi che erano già presenti a magazzino (rimanenze iniziali):

La valutazione delle rimanenze finali è calcolata in base al costo di acquisto dei pezzi “entrati” in tempi più recenti